Albert Einstain mówił, że jeśli nie potrafisz czegoś wytłumaczyć 6 latkowi, to najprawdopodobniej sam tego nie wiesz.

Myślę że Einstain nie miał do czynienia z polskim prawem podatkowym, którego co roku wychodzi kilkadziesiąt nowych stron. Dzisiaj postaram się Wam jak najprościej wytłumaczyć nowe zmiany w ryczałcie, które weszły w życie z dniem 1 stycznia 2021.

Czy Youtuber może rozliczać się ryczałtem? Dowiesz się o tym z dzisiejszego artykułu.

Zacznijmy od pytania, co to jest ryczałt? Ryczałt to bardzo wygodna i prosta forma rozliczenia, w której zamiast wyliczać dochód (przychód – koszt = dochód) płacisz podatek od całości swoich obrotów.

Ryczał może być prywatny lub na firmę.

Kiedyś ludzie rozliczający się z przychodów z Youtube prywatnie korzystali z interpretacji Ministra Finansów, który w 2014 roku uznał, że przychody z Youtube należy traktować jak najem i dzierżawa, i można je rozliczać podatkiem wynoszącym 8,5% do 100 000 zł przychodu oraz podatkiem 12,5% od kwoty przekraczającej 100 000 zł przychodu.

Całkiem niedawno jednak Dyrektor Izby Skarbowej stwierdził, że osoba fizyczna powinna rozliczyć przychody z Youtuba według skali, wpisując je na picie jako przychód z innych źródeł. Różnica jest olbrzymia, ponieważ podatek według skali wynosi 17% do 85 500 zł oraz 32% dla dochodu przekraczającego ten próg.

Dlaczego skarbówka obaliła interpretację Ministra? Wystarczy zerknąć na różnicę stawek. Czym to jest umotywowane? Chodzi o to, że swoich filmów nie wynajmujemy Youtubowi pod reklamę. Jeśli bylibyśmy blogerami, to wtedy możemy rozliczać się ryczałtem, bo wynajmujemy pod reklamę swoją stronę www tak jak wynajmuje się np. bilboard lub jakąś ścianę pod reklamę. Jeśli jednak my posiadamy tylko filmy, które są na Youtube – a serwis Youtube nie należy do nas, to nie mamy czego wynajmować.

Podsumowując:

1. Przychody z reklam internetowych umieszczanych na stronie www, która jest Twoją własnością można uznać za przychody z najmu.

2. Przychody od YouTube, stanowią przychody z innych źródeł (bo Youtube nie jest Twoją własnością).

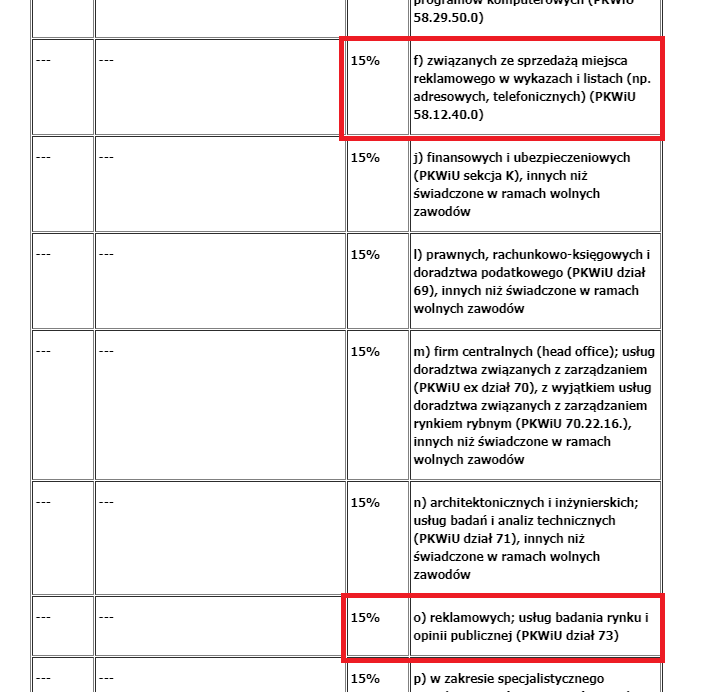

Jeśli chodzi natomiast o ryczałt dla działalności gospodarczej, czyli wtedy gdy prowadzisz firmę – sprawa ma się inaczej. Do tej pory nawet nie zerkałem na ryczałt, gdyż z ryczałtu mogła korzystać mała garstka przedsiębiorców. Od 1 stycznia 2021 roku jednak do działalności jakie mogą być na ryczałcie ustawodawca dopisał mnóstwo różnych działalności, co daje duże możliwości zastopowania ryczałtu, w tym dla Youtuberów.

Ogólnie dla przychodów powiązanych z reklamą ustalona jest stawka 15%. Jeśli prowadzisz kanał, który nie generuje kosztów, to zapewne bardziej opłaca Ci się ryczałt 15% niż podatek dochodowy 19%. Różnica nie jest duża, ale zawsze. Natomiast co z przychodami z Youtube Premium? One stanowią pokaźny procent naszych zarobków na Youtube. No właśnie… Moim zdaniem powinny być one opodatkowane stawką 8,5%. Dlaczego tak uważam? Bo ustawodawca napisał, że inne niewymienione w tabeli usługi powinny być opodatkowane właśnie wg takiej stawki.

W imieniu wszystkich Polskich Youtuberów 😀 wnoszę o indywidualną interpretację tego zapisu i dam Wam znać, jak tylko będę miał odpowiedź.

Najważniejsze:

Ryczałt to rozliczenie podatku od przychodów, a nie od dochodów (zysków).

Jeśli blogujesz i rozliczasz się prywatnie możesz używać stawki 8,5% / 12,5%.

Jeśli vlogujesz na Youtube i rozliczasz się prywatnie nie możesz używać stawki ryczałtowej 8,5% / 12,5%.

Jeśli vlogujesz na Youtube i rozliczasz się na firmę (prowadzisz działalność gospodarczą) możesz korzystać z ryczałtu 15% (i być może też 8,5% dla przychodów z Youtube Premium)

Możesz zgłosić chęć rozliczania ryczałtu tylko do 20 lutego.

Możesz mieć swoją JDG (Jednoosobową Działalność Gospodarczą) na ryczałcie i np. spółkę jawną lub spółkę cywilną rozliczaną liniowo.

Jeśli Youtube masz na spółkę z o.o. to nowe przepisy o ryczałcie nic nie wnoszą do Twojego życia.

Pamiętaj, ten artykuł nie stanowi porady prawnej. W razie jakichkolwiek wątpliwości skonsultuj się z radca prawnym.